Các sắc Thuế ở Việt Nam hiện nay có ảnh hưởng trực tiếp tới các doanh nghiệp, người lao động được tổng hợp trong bài viết dưới đây

Tổng quan về thuế tại Việt Nam

- Thuế tiêu dùng: Thuế giá trị gia tăng, Thuế tiêu thụ đặc biệt, Thuế xuất nhập khẩu, Thuế bảo vệ môi trường

- Thuế thu nhập: Thuế thu nhập doanh nghiệp, Thuế thu nhập cá nhân

- Thuế tài sản: Thuế tài nguyên, Thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp

- Phí và lệ phí: Lệ phí môn bài, Lệ phí trước bạ,…

Rủi ro về thuế

- Người nộp thuế tự kê khai, tự nộp thuế và chịu trách nhiệm

- Nguyên tắc áp dụng giá thị trường và ấn định thuế

Ví dụ rủi ro về thuế

Nếu hôm nay, bạn lỡ tính sai số thuế dẫn đến nộp thiếu 10,000$ tiền thuế, bạn có biết điều gì sẽ xảy ra?

Năm thứ nhất: không có gì xảy ra..Năm thứ hai: không có gì xảy ra…Năm thứ ba: không có gì xảy ra…Năm thứ tư: Không có gì xảy ra…Đến …Năm thứ năm: Thanh tra thuế và bị phát hiện

Kết quả xấu nhất là:

- Phạt 3 lần tiền thuế do gian lận và trốn thuế: 10,000$ * 3 = 30,000$

- Thu lãi chậm nộp tiền thuế (18%/ năm): 10,000$ * 18%/ năm * 5 năm = 9,000$

- Phạt truy thu thuế 20% trên số tiền bị truy thu: 10,000$ * 20% = 2,000$

Nộp bổ sung số thuế thiếu: 10,000$

Tổng cộng: 51,000$ (gấp 5 lần số tiền phải nộp ban đầu và có thể còn nhiều hơn thế nếu thời gian càng lâu)

Thuế giá trị gia tăng

Khái niệm: Thuế giá trị gia tăng là thuế tính trên khoản giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng

Đặc điểm của thuế giá trị gia tăng: Là 1 loại thuế gián thu, có tính trung lập cao và lũy thoái, phân đoạn từ sản xuất, lưu thông, tiêu dùng, nguyên tắc điểm đến người tiêu dùng cuối cùng

Đối tượng chịu thuế giá trị gia tăng: Tất cả các loại hàng hóa, dịch vụ đều chịu sự diều chỉnh của luật thuế GTGT

Loại trừ các trường hợp đặc biệt

- Đối tượng không phải kê khai, tính nộp

- Đối tượng không chịu thuế

- Đối tượng chịu thuế 0%

- Các đối tượng còn lại

Thuế GTGT – Phương pháp trực tiếp trên doanh thu

- Dịch vụ, Xây dựng có bao thầu: 5%

- Dịch vụ gắn hàng hóa, xây dựng bao thầu nguyên vật liệu: 3%

- Hàng hóa: 1%

- Khác: 2%

Thuế GTGT theo phương pháp khấu trừ

Đơn vị tính thuế giá trị gia tăng theo phương pháp khấu trừ chịu sự điều chỉnh lớn của luật thuế GTGT từ thuế suất thuế GTGT, điều kiện khẩu từ, hoàn thuế,…

Điều kiện chứng từ

- Đơn vị có doanh thu chịu thuế từ 1 tỷ trở lên

- Doanh nghiệp tự nguyện áp dụng phương pháp khấu từ (Đã bỏ)

- Thuế phải nộp = VAT ra – VAT vào được khấu trừ

Các mức thuế suất thuế GTGT

- Không chịu thuế: Nông nghiệp, xã hội hóa, an ninh quốc phòng, theo thông lệ quốc tế, thu nhập thấp, hàng hóa, dịch vụ khác

- Không kê khai tính nộp thuế: Không phải bán hàng hóa, dịch vụ. Không tạo ra nguồn thu thêm cho ngân sách. Giảm thiểu thủ tục cho doanh nghiệp

- 0%: Hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế, dịch vụ khác

- 5%: Sản phẩm thiết yếu, sản phẩm chế biến từ nông nghiệp

- 10%: Tất cả các hóa hóa, dịch vụ còn lại

Điều kiện để xuất khẩu được hưởng thuế suất 0%: Có tờ khai hải quan xuất nhập khẩu (Trường hợp bán hàng mà điểm giao, nhận ngoài Việt Nam phải có hồ sơ chứng minh). Có chứng từ thanh toán/ủy quyền thanh toán. Có hợp đồng

Xem thêm: Các đối tượng chịu thuế suất GTGT 0%

Kê khai thuế GTGT

- Theo quý: Doanh thu bán hàng và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống. Kê khai ngày thứ 30 của quý tiếp theo. Chuyển đổi kỳ kê khai: Gửi mẫu số 07/GTGT

- Theo tháng: Doanh thu bán hàng và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng. Ngày thứ 20 của tháng tiếp theo

- Từng lần phát sinh: Kinh doanh không thường xuyên. Kê khai ngày thứ 10 từ khi phát sinh

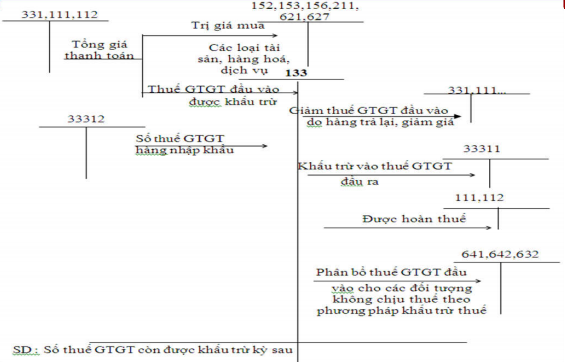

Kế toán thuế GTGT đầu vào

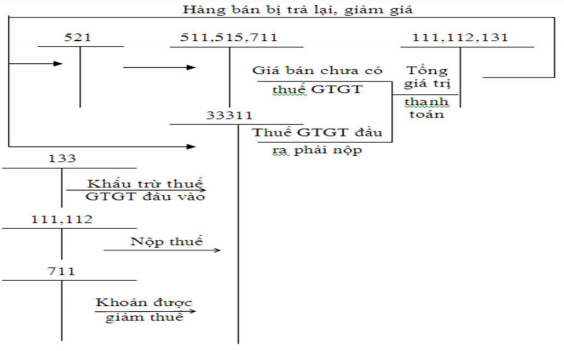

Kế toán thuế GTGT đầu ra

Thuế thu nhập doanh nghiệp

Tổ chức hoạt động sản xuất kinh doanh có thu nhập chịu thuế

- Công ty TNHH: 36,8%

- Công ty cổ phần: 34%

- Doanh nghiệp nhà nước: 7,7 %

- Doanh nghiệp tư nhân: 3,9%

- Hợp tác xã: 0,1%

- Cơ sở: 4,1%

- Doanh nghiệp FDI: 13,5%

Căn cứ tính thuế thu nhập doanh nghiệp

- Thuế phải nộp = [Thu nhập tính thuế – Phần tích lập quỹ KH&CN] x Thuế suất

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế + Lỗ kết chuyển

- Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Các khoản TN khác

Doanh thu tính thuế

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hoá tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền

Về cơ bản không khác biệt so với doanh thu theo kế toán, trừ một số trường hợp: Nhận trước tiền nhiều năm, xuất khẩu hàng hóa

Chi phí được trừ: Thực tế phát sinh cho hoạt động sản xuất kinh doanh, bộ chứng từ hợp lệ, gồm cả chứng từ thanh toán không dùng tiền mặt với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên

Chi phí không được trừ

- Hao hụt, mất mát, chi vượt định mức Nhà nước ban hành (Trừ tổn thất bất khả kháng khác không được bồi thường và có hồ sơ)

- Chi phí nhân công không ghi cụ thể điều kiện và mức được hưởng tại một trong các hồ sơ , kể cả chi phúc lợi chi trực tiếp cho NLĐ mà tổng số chi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế và chi đào tạo

- Chi tiền thuê tài sản, chi trả tiền điện, nước không có đầy đủ hồ sơ

- Chi tài trợ xã hội hóa không đúng quy định

- Chi phí mua thẻ hội viên sân gôn, chi phí chơi gôn

- Chi không tương ứng với doanh thu tính thuế

- Các khoản tiền phạt về vi phạm hành chính

- Chi phí trả lãi tiền vay: Vượt 150% lãi suất cơ bản do NHNN công bố tại thời điểm vay (Không áp dụng nếu vay từ các tổ chức). Chi trả lãi tiền vay tương ứng với phần vốn còn thiếu theo tiến độ góp vốn (Không áp dụng với khoản vay để góp vốn vào khoản đầu tư)

- Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền và nợ phải thu

Chuyển lỗ và Thuế suất

- Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm (-) về thu nhập tính thuế

- Doanh nghiệp có lỗ thì được chuyển lỗ sang năm sau theo quý, theo tháng liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Thuế suất cơ bản 20%

Kê khai thuế thu nhập doanh nghiệp

- Quyết toán khi chuyển đổi, chấm dứt hoạt động: Khai quyết toán khi doanh nghiệp chấm dứt hoạt động, chuyển đổi loại hình doanh nghiệp… Thời hạn kê khai: ngày thứ 45 kể từ ngày có quyết định giải thể, chấm dứt hoạt động, chuyển đổi loại hình doanh nghiệp…

- Khai quyết toán cuối năm: Khai quyết toán theo năm tài chính. Thời hạn kê khai: ngày thứ 90 kể từ ngày kết thúc năm tài chính

- Tạm tính: Tạm tính theo quý. Thời hạn nộp tiền: ngày thứ 30 của quý sau

Lưu ý tiền chậm nộp: Nếu tổng số đã nộp trong 4 quý của năm thấp hơn 80% số phải nộp theo quyết toán thì chênh lệch giữa số đã tạm nộp và 80% số phải nộp theo quyết toán phải tính phạt chậm nộp từ hạn nộp của quý IV đến khi thực tế nộp tiền

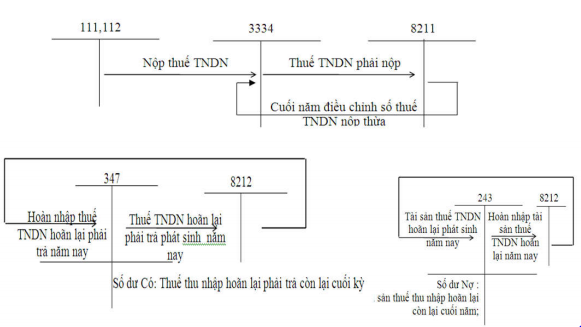

Kế toán thuế thu nhập doanh nghiệp

Thu nhập chịu thuế: Là thu nhập chịu thuế TNDN của một kỳ, được xác định theo qui định của Luật thuế thu nhập doanh nghiệp hiện hành

Cơ sở tính thuế thu nhập của một tài sản hay nợ phải trả: Là giá trị tính cho tài sản hoặc nợ phải trả cho mục đích xác định thuế TNDN.

Chênh lệch tạm thời: Là khoản chênh lệch giữa giá trị ghi sổ của các khoản mục tài sản hay nợ phải trả trong Bảng Cân đối kế toán và cơ sở tính thuế thu nhập của các khoản mục này. Chênh lệch tạm thời có thể là:

- Chênh lệch tạm thời phải chịu thuế TNDN: Là các khoản chênh lệch tạm thời làm phát sinh thu nhập chịu thuế khi xác định thu nhập chịu thuế TNDN trong tương lai khi mà giá trị ghi sổ của các khoản mục tài sản hoặc nợ phải trả liên quan được thu hồi hay được thanh toán; hoặc

- Chênh lệch tạm thời được khấu trừ: Là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu TNDN trong tương lai khi mà giá trị ghi sổ của các khoản mục tài sản hoặc nợ phải trả liên quan được thu hồi hay được thanh toán.

Thuế thu nhập hiện hành: Là số thuế thu nhập doanh nghiệp phải nộp tính trên thu nhập chịu thuế và thuế suất thuế thu nhập DN của năm hiện hành.

Thuế thu nhập hoãn lại phải trả: Là thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế thu nhập doanh nghiệp trong năm hiện hành.

Tài sản thuế thu nhập hoãn lại: Là thuế thu nhập doanh nghiệp sẽ được hoàn lại trong tương lai tính trên các khoản:

- Chênh lệch tạm thời được khấu trừ;

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa sử dụng.

Kế toán thuế thu nhập doanh nghiệp

Xem thêm: Cách hạch toán thuế thu nhập doanh nghiệp

Thuế thu nhập cá nhân

Các khoản thu nhập miễn thuế

- Chuyển nhượng BĐS, thừa kế, quà tặng giữa vợ -chồng, bố mẹ với con cái, cháu, anh chị em ruột.

- Nhà ở duy nhất

- Đất được nhà nước giao

- Chuyển đổi đất nông nghiệp (không làm thay đổi mục đích sử dụng)

- Sản xuất nông, lâm, ngư nghiệp ở khâu trực tiếp đánh bắt sản xuất và bán ra

- Lãi tiền gửi ở ngân hàng, BH nhân thọ, trái phiếu chính phủ

- Tiền lương, tiền công làm thêm giờ

- Tiền bồi thường

- Kiều hối

- Lương hưu

- Học bổng nhận được từ NSNN

Thu nhập từ tiền lương

Cá nhân cư trú: Thuế = (Thu nhập chịu thuế – Các khoản giảm trừ) x Thuế lũy tiếntừng phần tương ứng

Cá nhân không cư trú: Thuế = Thu nhập chịu thuế x 20%

Thu nhập từ tiền lương, tiền công

- Tiền lương, tiền công, phụ cấp, trợ cấp, thưởng và các khoản tương tự (Kể cả thưởng bằng chứng khoán)

- Tiền thù lao, hoa hồng, nhuận bút…

- Tiền tham gia hiệp hội kinh doanh, hội đồng quản trị…

- Các khoản lợi ích bằng tiền hoặc không bằng tiền (*)

- Tiền nhà ở, điện, nước và các dịch vụ kèm theo ?

- Khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục… cao hơn mức

- Đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại theo quy chế của đơn vị.

- Đào tạo nâng cao trình độ cho người lao động phù hợp với công việc hoặc theo kế hoạch

- Khoản tiền ăn giữa ca, ăn trưa

- Trợ cấp khó khăn, thai sản, hưu trí, thôi việc, thất nghiệp do bảo hiểm xã hội trả

- Khoản tiền hiếu, hỉ

Các khoản phụ cấp không tính thu nhập chịu thuế

- Ưu đãi người có công

- Tham gia kháng chiến, bảo vệ Tổ quốc

- Khoản trợ cấp đối với Lực lượng vũ trang

- Phụ cấp từ độc hại, nguy hiểm

- Phu cấp thu hút, khu vực

- Trợ cấp khó khăn đột xuất, tai nạn lao động

- Phụ cấp đặc thù ngành nghề khác

Các khoản lợi ích không tính thu nhập chịu thuế

- Ăn ca, ăn trưa

- Vé máy bay khứ hồi cho người lao động

- Tiền học phí cho con người lao động (Mầm non đến phổ thông)

- Các khoản phục vụ điều động, luân chuyển

- Chi đám hiếu, hỉ cho người lao động và gia đình (không qua 1 tháng lương)

Giảm trừ gia cảnh và đóng góp bảo hiểm

Giảm trừ gia cảnh: Cá nhân người nộp thuế 9 triệu đồng/tháng và người phụ thuộc 3,6 triệu đồng/tháng/người. Người phụ thuộc bao gồm rất nhiều đối tượng, cơ bản bảo đảm điều kiện: Không có khả năng lao động VÀ Mức thu nhập bình quân tháng không quá 1.000.000 đồng/tháng.

Đóng góp bảo hiểm bắt buộc và các Quỹ từ thiện

- Các khoản bảo hiểm bắt buộc, bảo hiểm nghề nghiệp đối với một số ngành, nghề

- Bảo hiểm bắt buộc tương tự tại nước ngoài

- Đóng góp Quỹ từ thiện, cơ sở bảo trợ, Quỹ nhân đạo…

Kê khai thuế thu nhập cá nhân

Tổ chức trả thu nhập khấu trừ

- Theo tháng hoặc quý – Không phát sinh thì không phải kê khai

- Cá nhân đã có mã số thuế và chỉ có duy nhất thu nhập tại tổ chức nhưng ước tính tổng TNCT sau khi trừ gia cảnh chưa đến mức phải nộp thì làm cam kết gửi tổ chức để tạm thời chưa khấu trừ thuế.

- Cuối năm, tổ chức trả thu nhập từ tiền lương, tiền công và được cá nhân người lao động có uỷ quyền quyêt toán

Cá nhân tự kê khai

- Cá nhân trực tiếp khai thuế thực hiện khai thuế theo quý

- Cá nhân không cư trú có thu nhập khai thuế theo từng lần phát sinh

- Quyết toán thuế với cá nhân: Chỉ áp dụng với cá nhân có thu nhập từ tiền lương, tiền công có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ sau

Thu nhập khác

- Thu nhập từ doanh thu: Doanh thu x Thuế suất (0,5 %; 1%; 2%)

- Từ đầu tư vốn: Thu nhập chịu thuế x 5%

- Chuyển nhượng vốn: Thu nhập chịu thuế x 20%, giá chuyển nhượng x 0,1%

- Chuyển nhượng bất động sản: giá chuyển nhượng x 2%

- Bản quyền – nhượng quyền: (Gía chuyển nhượng – 10 triệu đồng) x 5%

- Trúng thưởng, thừa kế, quà tặng: (Giá chuyển nhượng – 10 triệu đồng) x 10 %

Kế toán thuế thu nhập cá nhân

Xem thêm bài viết: Khi nào thuế TNCN được tính là chi phí hợp lý khi tính thuế TNDN?