Tài sản cố định là gì? Những điều cần biết về kế toán tài sản cố định, chi phí trả trước sẽ được chia sẻ trong bài viết dưới đây

>> Học kế toán thực hành ở Hà Nội

Tài sản cố định là gì

Tài sản cố định (TSCĐ) là những tài sản có giá trị lớn, thời gian sử dụng dài, khi tham gia vào quá trình sản xuất, nó sẽ bị hao mòn dần và giá trị của nó được chuyển dịch từng phần vào chi phí sản xuất kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu cho đến khi bị hư hỏng.

- Là tài sản

- Thời gian sử dụng từ 1 năm trở lên

- Nguyên giá từ 30 triệu đồng trở lên

Điều kiện ghi nhận tài sản cố định

- Chắc chắn thu được lợi ích kinh tế trong tương lai.

- Nguyên giá tài sản xác định một cách đáng tin cậy.

- Thời gian sử dụng: ước tính trên 1 kỳ;

- Đủ tiêu chuẩn giá trị theo hiện hành

Tài sản cố định hữu hình

Tài sản có hình thái vật chất, thỏa mãn tiêu chuẩn tài sản cố định.

Đặc điểm: Giá trị tài sản chuyển dịch từng phần vào chi phí sản xuất kinh doanh, nhưng vẫn giữ nguyên hình thái vật chất ban đầu.

Gồm: Nhà cửa, vật kiến trúc, máy móc, thiết bị, vườn cây lâu năm, súc vật…tài sản cố định khác

Tài sản cố định vô hình

Tài sản không có hình thái vật chất thỏa mãn tiêu chuẩn của TSCĐ.

TSCĐ hữu hình khác với lợi thế thương mại.

Gồm:

- Quyền sử dụng đất

- Quyền phát hành

- Bản quyền, bằng sáng chế

- Nhãn hiệu, tên thương mại

- Chương trình phần mềm

- Giấy phép, giấy nhượng quyền…

Quy trình kế toán tài sản cố định

Thu nhận chứng từ -> Xử lý – Ghi sổ kế toán -> Rà soát số liệu báo cáo

Kế toán tăng TSCĐ

Kế toán giảm TSCĐ

Chứng từ

– Chứng từ tăng tài sản:

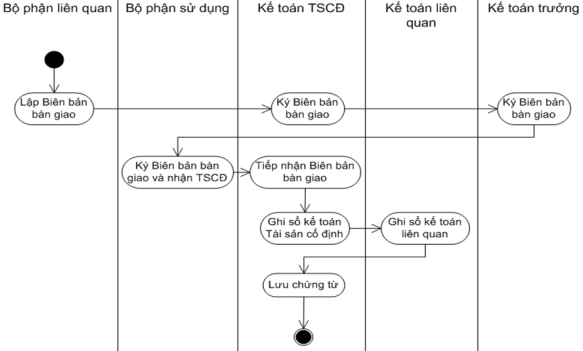

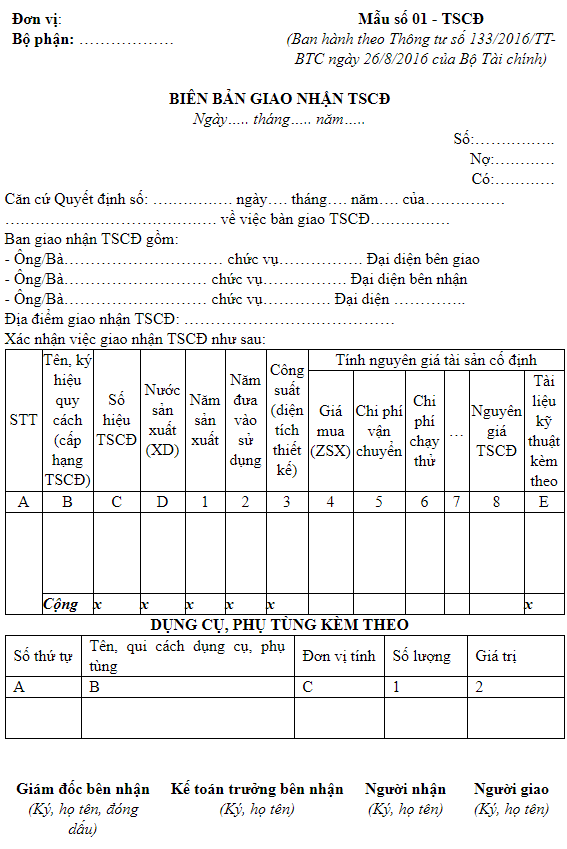

- Mua ngoài: Hóa đơn, biên bản bàn giao, phiếu bảo hành, chứng từ kĩ thuật liên quan …

- Tự sản xuất, xây dựng: Phiếu nhập kho; biên bản nghiệm thu, phiếu kế toán tổng hợp; hóa đơn, chứng từ kĩ thuật liên quan …

Chứng từ giảm tài sản

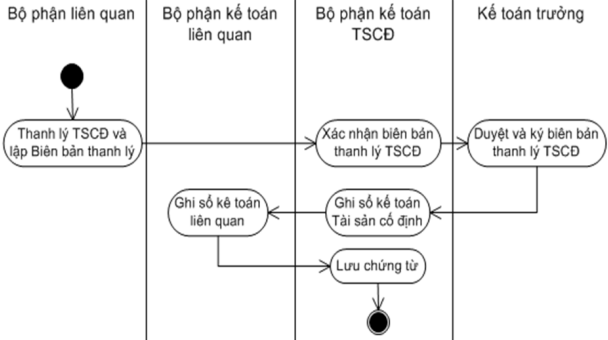

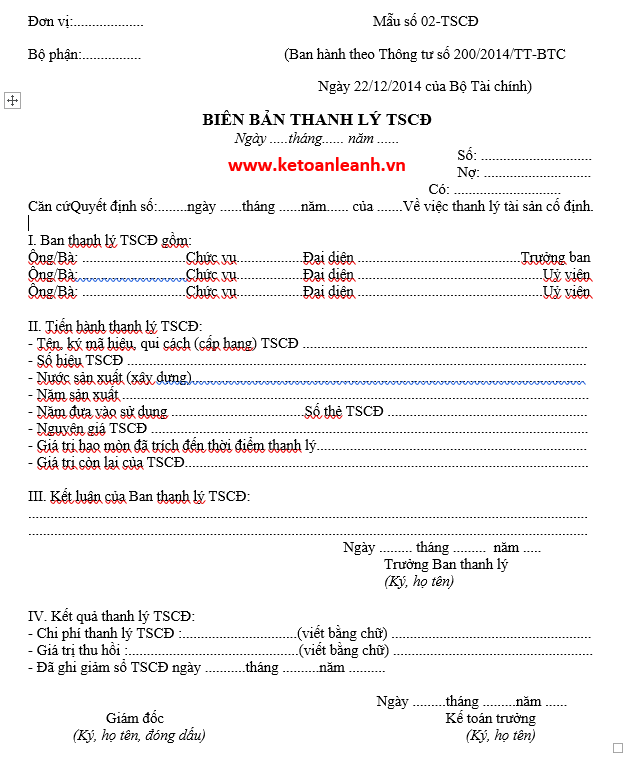

- Biên bản thanh lý TSCĐ

- Hóa đơn thanh lí tài sản cố định

- Biên bản điều chuyển TSCĐ…

– Biên bản đánh giá lại TSCĐ

– Biên bản kiểm kê TSCĐ

– Bảng tính và phân bổ khấu hao TSCĐ

Xem thêm: Hướng dẫn thủ tục thanh lý tài sản cố định

Nguyên tắc tính giá nhập

“Giá trị của tài sản được tính theo giá gốc, đến khi đưa tài sản vào trạng thái sẵn sàng sử dụng”

- Nếu mua trả góp, phần lãi trả chậm hạch toán vào chi phí trả trước, hoặc chi phí tài chính

- Nếu chạy thử có tạo ra sản phẩm, giá trị sản phẩm tạo ra trừ khỏi nguyên giá

- Bộ phận, linh kiện đi kèm phải tách riêng theo GTHL được hạch toán là hàng tồn kho

Tài khoản 21x

- TK 211: Tài sản cố định hữu hình

- TK 212: Tài sản cố định thuê TC

- TK 213: Tài sản cố định vô hình

- TK 217: Bất động sản đầu tư

| Căn cứ chứng từ tăng | Căn cứ chứng từ giảm | |

|

| |

| Dư nợ cuối kỳ: Nguyên giá hiện có |

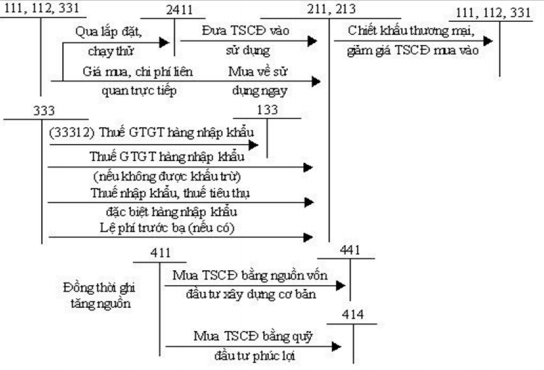

Tăng tài sản cố định do mua ngoài

Xử lý thông tin tăng tài sản

– Tăng TSCĐ: Nợ TK 21x

- Mua về: Có TK 11x, TK 331

- Số tiền thuế nhập khẩu: Có TK 3333(2)

- Nhận lại vốn góp bằng TSCĐ: Có TK 222, 221…

- Nhận vốn góp từ các bên bằng TSCĐ: Có TK 411

- Nhận biếu tặng: Có TK 711

– Phải có bút toán chuyển nguồn: Nợ TK… Có TK 411

– Riêng với mua vào theo phương pháp khấu trừ, phần thuế VAT đầu vào hạch toán riêng: Nợ TK 13312

– Với trường hợp TSCĐ hình thành do tự xây dựng nên:

- Tập hợp các chi phí để xây dựng: Nợ TK 241/Có TK liên quan

- Xây dựng hoàn thành: Nợ TK 211/ Có TK 241

– Với trường hợp TSCĐ mua trả góp, phần lãi trả góp:

- Tính vào 1 kỳ: Nợ TK 635/ Có TK 331, 111, 112…

- Tính vào nhiều kỳ: Nợ TK 242/ Có TK 331, 11x.

- Sau đó hàng kỳ phân bổ vào chi phí: Nợ TK 635/ Có TK x42

Với doanh nghiệp chuyển hàng hóa (bất động sản, máy móc…), trao đổi hàng hóa, TSCĐ để hình thành TSCĐ mới

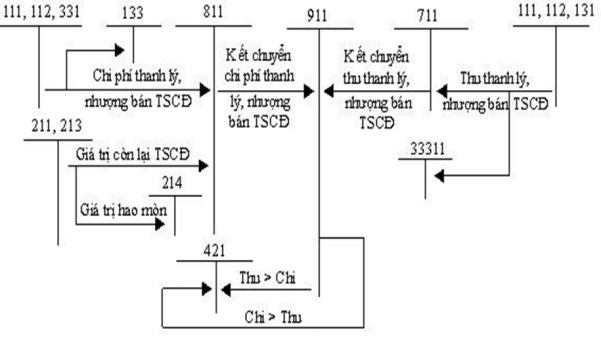

Thanh lý, nhượng bán tài sản cố định

Kiểm kê tài sản cố định

– Đếm số loại, số lượng -> Biên bản kiểm kê TSCĐ

– Nếu có sự khác biệt thực tế với sổ kế toán:

- Thực tế > sổ kế toán: Tài sản của DN Nợ TK 21x/Có TK 3381 và trích khấu hao bổ sung

- Thực tế < sổ kế toán: Nợ TK 214, Nợ TK 1381 / Có TK 21x

– Xử lí số khác biệt:

- Nợ TK 3381/ Có TK 3388 hoặc Có TK 711…

- Nợ TK 1388 hoặc Nợ TK 811…/ Có TK 1381

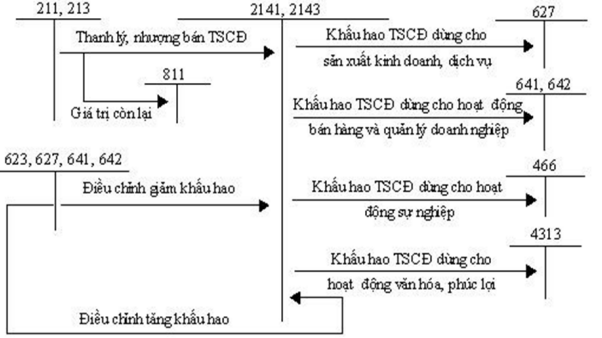

Kế toán khấu hao tài sản cố định

Khấu hao TSCĐ là việc phân bổ một cách có hệ thống giá trị phải khấu hao của TSCĐ trong suốt thời gian sử dụng hữu ích của tài sản đó

Giá trị khấu hao = Nguyên giá – Giá trị thanh lý ước tính

Giá trị thanh lý ước tính = Giá trị ước tính thu khi thanh lý – Chi phí thanh lý ước tính

Xử lý thông tin khấu hao

- Phương pháp khấu hao đường thẳng

- Phương pháp khấu hao sản lượng

- Phương pháp khấu hao theo số dư giảm dần

Khấu hao tài sản cố định

Nguyên tắc chi phí khấu hao được trừ:

- Nguyên giá: Có hóa đơn chứng từ hợp lệ

- Thời gian: Khấu hao theo khung quy định

- Tài sản cố định dùng cho sản xuất kinh doanh

Không được trừ

- Khấu hao vượt khung

- Khấu hao ô tô chở người từ 9 chỗ ngồi trở xuống (trừ …) tương ứng với phần nguyên giá vượt trên 1,6 tỷ đồng/xe

- Sử dụng cho hoạt động của các cá nhân, trừ TSCĐ phục vụ cho người lao động (…)

- Không chứng minh thuộc sở hữu (trừ thuê tài chính)

- Tạm dừng hoạt động quá thời hạn

Xem thêm: Hạch toán hao mòn tài sản cố định

Xác định giá trị tài sản cố định

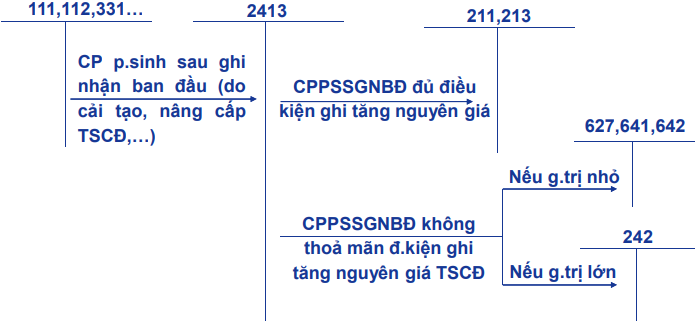

Chi phí phát sinh sau ghi nhận ban đầu của tài sản hữu hình

- Tăng nguyên giá: Nếu chi phi này chắc chắn làm tăng lợi ích kinh tế trong tương lai do sử dụng tài sản đó

- Tăng chi phí sản xuất kinh doanh trong kỳ: Nếu không thỏa mãn điều kiện làm tăng nguyên giá tài sản

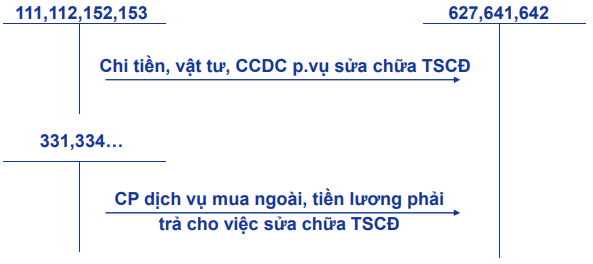

Chi phí sửa chữa thường xuyên tài sản cố định

Chi phí sửa chữa lớn tài sản cố định

Xử lý thông tin kế toán: giảm

Nguyên tắc xóa sổ TSCĐ:

- Xóa nguyên giá: Có TK 21x

- Xóa khấu hao lũy kế tương ứng: Nợ TK 214

- Xóa giá trị còn lại: Nợ TKlq

Giảm TSCĐ: Có TK 21x

- Thanh lí, bán TSCĐ: Ghi nhận doanh thu, ghi nhận giá vốn

- Đem đi góp vốn: Nợ TK 214/ Nợ TK 22x

- Chuyển thành công cụ, dụng cụ: Nợ TK 214/Nợ TK 242

Kiểm kê tài sản cố định

Đếm số loại, số lượng -> Biên bản kiểm kê TSCĐ

Nếu có sự khác biệt thực tế với sổ kế toán:

- Thực tế > sổ kế toán: Tài sản của doanh nghiệp Nợ TK 21x/Có TK 3381 và trích khấu hao bổ sung

- Thực tế < sổ kế toán: Nợ TK 214, Nợ TK 1381 / Có TK 21x

Xử lí số khác biệt:

- Nợ TK 3381/ Có TK 3388 hoặc Có TK 711…

- Nợ TK 1388 hoặc Nợ TK 811…/ Có TK 1381

Kiểm soát rủi ro về tài sản cố định

Rủi ro thất thoát tài sản: Doanh nghiệp không kiểm soát được hết phần TSCĐ của doanh nghiệp; ghi nhận sai TSCĐ sang chi phí trả trước… dẫn đến sơ hở thất thoát tài sản

Định giá tài sản không đúng giá trị của nó.

Rủi ro về thuế :

– Ghi nhận TSCĐ mà chưa đầy đủ chứng từ.

– Phân loại và xác định thời gian khấu hao sai

– Phương pháp tính trích khấu hao không nhất quán

– Khấu hao đối với những tài sản đã hết khấu hao nhưng vẫn sử dụng

Chi phí trả trước

Khái niệm: Là chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán.

VD: Chi phí trả trước thuê nhà…

Phân loại chi phí trả trước

Trước đây phân loại theo thời gian: Chi phí trả trước ngắn hạn, chi phí trả trước dài hạn

Thông tư 200 bao gồm các loại sau :

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động TSCĐ phục vụ cho sản xuất, kinh doanh nhiều kỳ kế toán.

- Chi phí thành lập doanh nghiệp, chi phí đào tạo, quảng cáo phát sinh trong giai đoạn trước hoạt động được phân bổ tối đa không quá 3 năm

- Chi phí mua bảo hiểm và các loại lệ phí mà doanh nghiệp mua và trả một lần cho nhiều kỳ kế toán;

- Công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán

- Chi phí đi vay trả trước về lãi tiền vay hoặc lãi trái phiếu ngay khi phát hành;

- Các khoản chi phí trả trước khác phục vụ cho hoạt động kinh doanh của nhiều kỳ kế toán.

- Chi phí sửa chữa TSCĐ phát sinh một lần có giá trị lớn doanh nghiệp không thực hiện trích trước chi phí sửa chữa lớn TSCĐ, phân bổ tối đa không quá 3 năm;

Tài khoản 242

| Căn cứ chứng từ tăng chi phí | Căn cứ chứng từ phân bổ chi phí |

| Phân bổ chi phí trả trước, tính vào hóa đơn sản xuất kinh doanh trong kỳ |

| Dư nợ cuối kỳ: Các khoản chi phí trả trước chưa tính vào chi phí sản xuất kinh doanh trong kỳ |

Phân bổ chi phí trả trước

- Việc tính và phân bổ chi phí trả trước vào chi phí SXKD từng kỳ phải căn cứ vào tính chất, mức độ từng loại chi phí để lựa chọn phân bổ hợp lý

- Kế toán phải theo dõi chi tiết từng khoản chi phí trả trước theo từng kỳ hạn chi phí trả trước đã phát sinh, phân bổ và phần chi phí còn lại chưa phân bổ

Xem thêm bài viết: Hạch toán hao mòn tài sản cố định