Tất cả quy trình kế toán bán hàng và nợ phải thu sẽ được trình bày trong bài viết dưới đây từ quy trình kế toán bán hàng, quy trình xuất kho, chứng từ, kế toán doanh thu… các bạn theo dõi để biết chi tiết

>> Khóa học kế toán tổng hợp thực hành

Phương thức bán hàng

Phương thức giao hàng và thanh toán

- Bán buôn: Bán hàng qua kho (giao hàng tại kho, chuyển hàng), giao hàng vận chuyển thẳng. chuyên viên tuyển dụng nhân sự là gì

- Bán lẻ:Bán hàng thu tiền tập trung, bán hàng không thu tiền tập trung

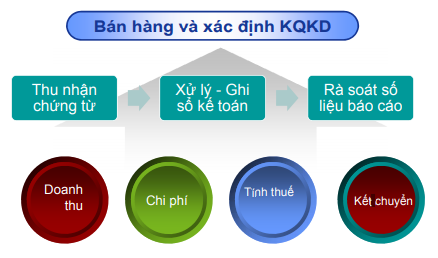

Quy trình kế toán bán hàng

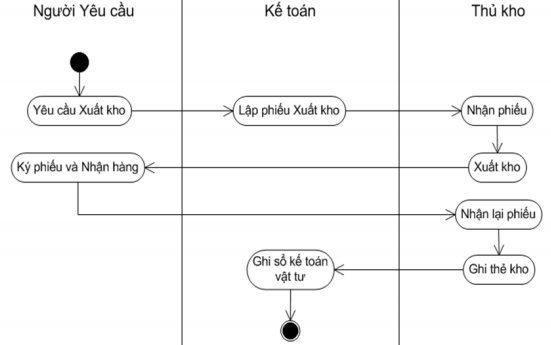

Quy trình xuất kho

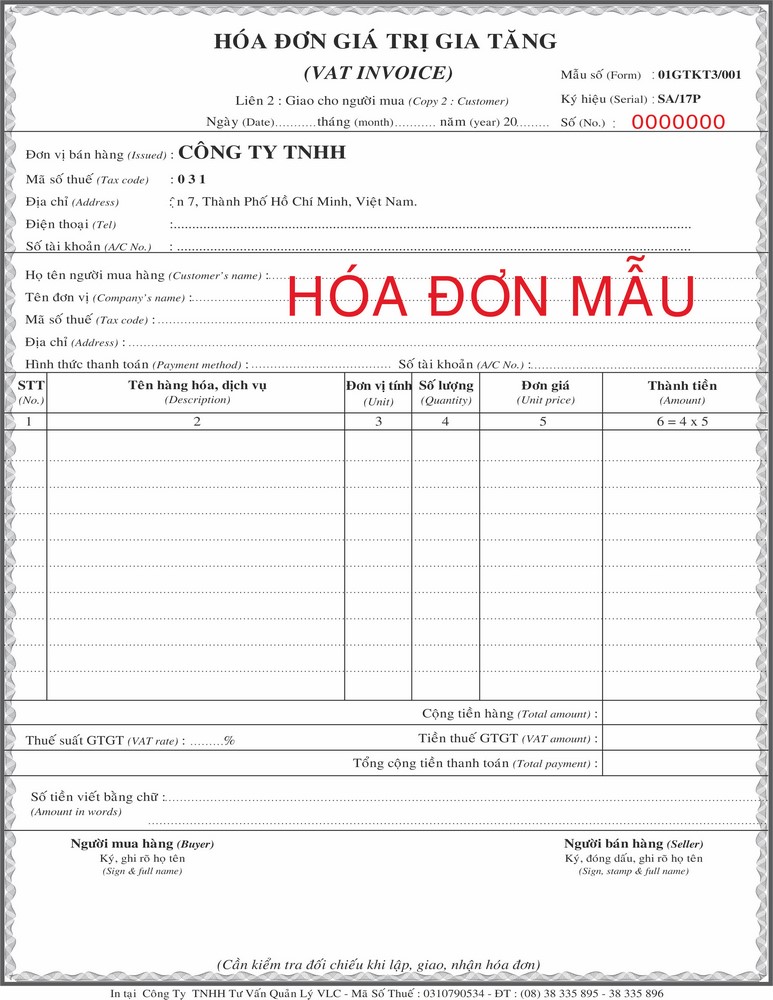

Chứng từ kế toán bán hàng và nợ phải thu

Kế toán doanh thu và các khoản giảm giá trị doanh thu bán hàng bao gồm:

- Hóa đơn GTGT, hóa đơn bán hàng

- Bảng thanh toán hàng đại lý, ký gửi

- Các chứng từ thanh toán khóa học tin học văn phòng

- Chứng từ kế toán liên quan khác như phiếu nhập kho hàng trả lại

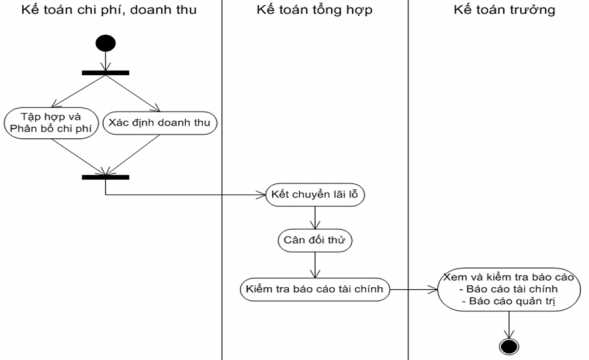

Kế toán bán hàng và xác định kết quả kinh doanh

Kế toán doanh thu

Doanh thu là tổng lợi ích kinh tế doanh nghiệp thu được trong kỳ, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu

Doanh thu bán hàng:

- Chuyển giao phần lớn rủi ro và lợi ích cho người mua

- Không còn nắm giữ quyền quản lý hoặc quyền kiểm soát

- Xác định tương đối chắc chắn

- Đã thu được hoặc sẽ thu được lợi ích kinh tế

- Xác định được chi phí liên quan

Doanh thu cung cấp dịch vụ

- Được xác định tương đối chắc chắn

- Có khả năng thu được lợi ích kinh tế

- Xác định được phần công việc đã hoàn thành

- Xác định được chi phí phát sinh cho giao dịch kế toán lê ánh

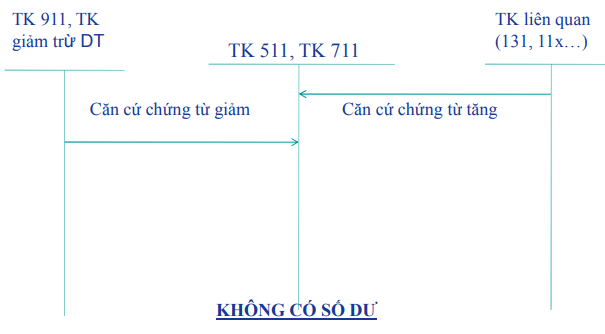

Tài khoản kế toán bán hàng và xác định kết quả kinh doanh

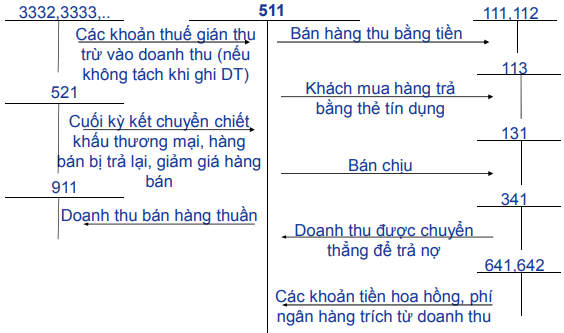

Sơ đồ kế toán doanh thu bán hàng

Giảm trừ doanh thu

Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

Giảm giá hàng bán: Là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu

Hàng bán bị trả lại: Là giá trị khối lượng hàng bán đã xác định là tiêu thụ bị khách hàng trả lại và từ chối thanh toán

- Trường hợp khách hàng chỉ được nhận hàng khuyến mại khi mua sản phẩm, hàng hóa (như mua 2 sản phẩm được tặng thêm 1 sản phẩm

- Trường hợp bán sản phẩm, hàng hóa kèm theo sản phẩm, hàng hóa, thiết bị thay thế

Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người mua, do người mua thanh toán tiền mua hàng trước thời hạn theo hợp đồng

Lưu ý chiết khấu thanh toán không được xem là các khoản giảm trừ doanh thu)

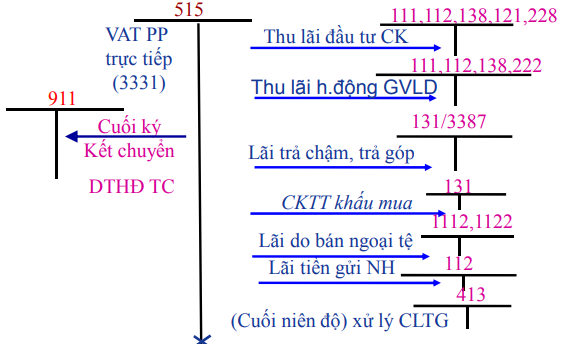

Doanh thu tài chính

Thu nhập khác

Thu nhập khác theo kế toán

- Thanh lý tài sản, phế liệu sau khi trừ chi phí thanh lý

- Nợ phải trả không xác định được chủ nợ

- Chênh lệch giữa thu và chi về tiền phạt, tiền bối thường do vi phạm hợp đồng kinh tế

- Thu nhập từ chuyển nhượng vốn, chứng khoán, bất động sản, chuyển quyền, cho thuê tài sản

- Tài trợ, cho biếu tặng

Thu nhập tài chính

- Từ lãi cho vay vốn

- Từ đầu tư tài chính trước khi nộp thuế thu nhập doanh nghiệp

Thuế giá trị gia tăng

Các mức thuế suất thuế giá trị gia tăng

- Không chịu thuế

- Không kê khai tính nộp thuế

- Thuế suất 0%

- Thuế suất 5%

Báo cáo

- Báo cáo tài chính (Báo cáo kết quả hoạt động kinh doanh)

- Tờ khai thuế giá trị gia tăng

- Báo cáo quyết toán thu nhập doanh nghiệp

Báo cáo tài chính

– Báo cáo kết quả hoạt động kinh doanh

– Thuyết minh báo cáo tài chính

- Chính sách kế toán trong việc ghi nhận doanh thu

- Doanh thu của từng loại giao dịch và sự kiện

- Doanh thu từ việc trao đổi hàng hóa hoặc dịch vụ theo từng loại hoạt động trên

- Thu nhập khác, trong đó trình bày cụ thể các khoản thu nhập bất thường và các thông tin liên quan khác đến chi phí

Lập báo cáo tài chính

- Lập bảng cân đối kế toán: TK Tài sản = TK Nợ phải trả + TK Vốn chủ sở hữu

- Lập báo cáo kết quả kinh doanh: TK Thu nhập – TK Chi phí = TK Lợi nhuận

Xem thêm bài viết: Hướng dẫn hạch toán chi phí bán hàng chuẩn nhất