Có rất nhiều người lao động ngoài doanh nghiệp, lao động tự do, những người kinh doanh tự do không được tham gia bảo hiểm xã hội bắt buộc trong doanh nghiệp. Các đối tượng trên có thể tham gia bảo hiểm theo hình thức tự nguyện. Vậy tham gia bảo hiểm xã hội tự nguyện cần tìm hiểu những vấn đề gì? Hồ sơ tham gia bao gồm những gì? Các bạn cùng tham khảo qua bài viết sau nhé.

>>>>Xem thêm: Những nhóm đối tượng tham gia BHYT mới nhất

1.Đối tượng tham gia

Là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc theo quy định của pháp luật về BHXH, bao gồm:

– Người làm việc theo HĐLĐ có thời hạn dưới 03 tháng trước ngày 01/01/2018, NLĐ làm việc theo HĐLĐ có thời hạn dưới 01 tháng từ ngày 01/01/2018 trở đi;

– Người hoạt động không chuyên trách ở thôn, ấp, bản, sóc, làng, tổ dân phố, khu, khu phố; lop hoc ke toan thue

– Người lao động giúp việc gia đình;

– Người tham gia các hoạt động sản xuất, kinh doanh, dịch vụ không hưởng tiền lương;

– Xã viên không hưởng tiền lương, tiền công làm việc trong hợp tác xã, liên hiệp hợp tác xã;

– Người nông dân, người lao động tự tạo việc làm, bao gồm những người tự tổ chức hoạt động lao động để có thu nhập cho bản thân và gia đình;

– Người lao động đã đủ điều kiện về tuổi đời nhưng chưa đủ điều kiện về thời gian đóng để hưởng lương hưu theo quy định của pháp luật về BHXH;

– Người tham gia khác (người tàn tật, khuyết tật,…).

2.Phương thức và thời điểm đóng

Người tham gia BHXH tự nguyện được chọn một trong các phương thức đóng sau đây để đóng: học kế toán tổng hợp ở đâu tốt

– Đóng hàng tháng

– Đóng 3 tháng

– Đóng 6 tháng

– Đóng 12 tháng

– Đóng 1 lần cho nhiều năm, không quá 5 năm một lần: đóng tại thời điểm đăng ký

Lưu ý: Các hình thức trên áp dụng cho đối tượng chưa đủ tuổi hưu.

– Đóng 1 lần cho các năm còn thiếu không quá 10 năm (120 tháng): đóng tại thời điểm đăng ký đối với đối tượng đủ tuổi hưu; hưởng hưu từ tháng liền kề sau tháng đã đóng đủ tiền.

Lưu ý:

– Nếu quá thời điểm đóng mà người tham gia không đóng BHXH thì coi là tạm dừng đóng BHXH tự nguyện. nhân viên c&b

– Người tạm dừng đóng BHXH tự nguyện nếu muốn tham gia tiếp thì phải đăng ký lại mức thu nhập làm căn cứ đóng và phương thức đóng;

– Người tham gia có nguyện vọng đóng bù cho số tháng chậm đóng trước đó thì số tiền đóng bù bằng tổng mức đóng các tháng chậm đóng áp dụng lãi gộp bằng lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước kiền kề với năm đóng.

– Được thay đổi phương thức đóng sau khi đã thực hiện xong phương thức đóng đã chọn trước đó.

3.Mức đóng bảo hiểm xã hội tự nguyện

– Đóng hàng tháng: Mức đóng của người tham gia BHXH tự nguyện hằng tháng bằng 22% mức thu nhập tháng người tham gia BHXH tự nguyện lựa chọn vào quỹ hưu trí, tử tuất.

– Mức thu nhập tháng của người tham gia BHXH tự nguyện lựa chọn: thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn theo quy định của Thủ tướng Chính phủ và cao nhất bằng 20 lần mức lương cơ sở tại thời điểm đóng.

– Mức đóng 03 tháng hoặc 06 tháng hoặc 12 tháng: được xác định bằng mức đóng hàng tháng nhân với 3 hoặc 6 hoặc 12.

– Đóng 1 lần cho những năm về sau: được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng; (lưu ý: đóng trước từ đủ 02 năm mới được chiết khấu)

– Đóng 1 lần cho những năm còn thiếu: được tính bằng tổng mức đóng của các tháng còn thiếu, áp dụng lãi gộp bằng lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng;

Lưu ý:

– Người tham gia BHXH tự nguyện không phải đóng mức chênh lệch nếu Chính phủ điều chỉnh mức chuẩn hộ nghèo khi đã đóng theo phương thức đã đăng ký (3, 6, 12 tháng/lần hoặc một lần cho những năm về sau).

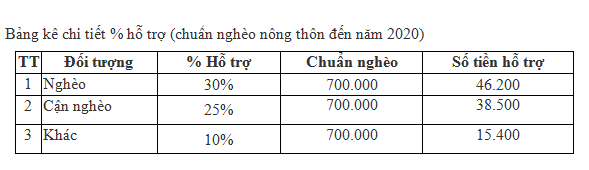

4.Đối tượng hỗ trợ, mức hỗ trợ của Nhà nước

Từ 01/01/2018, người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm (%) trên mức đóng BHXH hàng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn. Thời gian hỗ trợ tùy thuộc vào thời gian tham gia BHXH tự nguyện thực tế của mỗi người nhưng không quá 10 năm (120 tháng).

Mức đóng được Ngân sách hỗ trợ được xác định bằng công thức sau:

(22% x mức thu nhập) – (% hỗ trợ x 22% x chuẩn nghèo khu vực nông thôn).

5.Quyền lợi khi tham gia BHXH tự nguyện

Người tham gia BHXH tự nguyện được hưởng các chế độ sau:

1.Chế hộ hưu trí;

2.Trợ cấp BHXH 1 lần

3.Chế độ tử tuất

– Đảm bảo cuộc sống tốt hơn cho người nghèo, cận nghèo, nông dân, người lao động tự do có thu nhập thấp. Khi hết tuổi lao động có cơ hội nhận lương hưu để hỗ trợ cuộc sống.

– Mức phí tham gia linh hoạt, phù hợp theo khả năng đóng góp và nguyện vọng thụ hưởng và được Nhà nước hỗ trợ mức đóng (từ 01/01/2018)

– Quỹ BHXH tự nguyện được Nhà nước bảo trợ, chi phí quản lý quỹ không trích từ phần tiền đóng của người tham gia; tiền đóng BHXH tự nguyện hàng năm là căn cứ để tính lương hưu được điều chỉnh tăng theo chỉ số giá tiêu dùng (CPI)

– Được hưởng chế độ BHYT miễn phí khi đủ điều kiện hưởng lương hưu.

6.Hồ sơ tham gia bảo hiểm xã hội tự nguyện:

Hồ sơ tham gia bảo hiểm xã hội 1 lần: 1 bộ hồ sơ

a) Người tham gia:

– Tờ khai cung cấp và thay đổi thông tin người tham gia BHXH, BHYT (Mẫu TK1-TS);

– Sổ BHXH (đối với người đã tham gia BHXH trước đó)

b) Đối với Đại lý thu:

Danh sách người tham gia BHXH tự nguyện (Mẫu D05-TS);

>>>>>Bài viết hay: khóa học kế toán thuế tốt nhất

Kế toán Lê Ánh chúc bạn thành công!