Ngày 30/9/2019 vừa qua Bộ tài chính ban hành Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

Thông tư 68 chính thức có hiệu lực từ ngày 14/11/2019 – Đây là văn bản quan trọng mà tất cả những người đang làm nghiệp vụ kế toán tại các doanh nghiệp, hộ kinh doanh cần biết

Có nhiều câu hỏi đặt ra sau về hóa đơn điện tử đó là:

- Hóa đơn điện tử là gì?

- Hóa đơn điện tử như thế nào là hợp lệ?

- Khi nào bắt buộc sử dụng hóa đơn điện tử

- Bản thể hiện của hóa đơn điện tử là gì

- Sử dụng hóa đơn điện tử như thế nào

- …

Trong bài viết dưới đây Kế toán thuế doanh nghiệp sẽ giúp các bạn tổng hợp những điểm cần chú ý trong Thông tư 68 liên quan về hóa đơn điện tử

1. Theo Thông tư 68 tất cả doanh nghiệp phải sử dụng hóa đơn điện tử từ 01/11/2020

Điều 26 của Thông tư 68 có chỉ rõ từ ngày 01 tháng 11 năm 2020, các doanh nghiệp, tổ chức, hộ và cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn mới tại Thông tư 68 năm 2019

Cũng từ thời điểm 01/11/2020, các thông tư trước đây hướng dẫn về hóa đơn điện tử như:

- Thông tư 32/2011/TT-BTC

- Thông tư 191/2010/TT-BTC

- Thông tư 39/2014/TT-BTC

- Quyết định 1209/QĐ-BTC

- Quyết định số 2660/QĐ-BTC

- Thông tư 37/2017/TT-BTC

Của bộ tài chính mới chính thức hết hiệu lực

Như vậy, các doanh nghiệp, tổ chức, cá nhân vẫn còn khoảng 01 năm để chuẩn bị các điều kiện cơ sở vật chất, cơ sở hạ tầng kỹ thuật công nghệ thông tin cho việc đăng ký, sử dụng, tra cứu và chuyển dữ liệu lập hóa đơn điện tử theo quy định mới tại Thông tư 68

2. Một số nội dung không nhất thiết có trên hóa đơn điện tử

Thông tư 68/2019/TT-BTC quy định cụ thể về các nội dung có trên hóa đơn điện tử như:

- Tên hóa đơn, ký hiệu hóa đơn, số hóa đơn

- Tên, địa chỉ, mã số thuế người bán

- Tên, địa chỉ, mã số thuế của người mua (Nếu người mua có mã số thuế)

- Đơn giá hàng hóa, dịch vụ

- Chữ ký số, chữ ký điện tử của người bán và người mua

- Thành tiền

- Thời điểm lập hóa đơn điện tử

Trong một số trường hợp nhất định, hóa đơn điện tử không nhất thiết phải có đầy đủ các nội dung trên cụ thể:

- Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua

- Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua

- Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử, chữ ký số, của người bán (trừ trường hợp hóa đơn điện tử do cơ quan thuế cấp mã); tên, địa chỉ, mã số thuế của người mua, tiền thuế, thuế suất thuế giá trị gia tăng…

3. Cách viết chữ, số và đồng tiền trên hóa đơn điện tử

Chữ viết hiện thị trên hóa đơn điện tử phải là tiếng Việt; nếu cần ghi thêm tiếng nước ngoài thì chữ nước ngoài phải được đặt trong dấu ngoặc đơn và đặt ngay dưới dòng tiếng Việt, cỡ chữ nhỏ hơn tiếng Việt;

Chữ số hiện thị trên hóa đơn điện tử là chữ số tự nhiên từ 0 – 9; Sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm; nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy

4. Xử lý hóa đơn điện tử đã gửi cho người mua mới phát hiện sai sót

Thông tư 68 hướng dẫn kế toán xử lý hóa đơn điện tử đã gửi cho người mua mới phát hiện có sai sót như sau:

Nếu hóa đơn có mã của cơ quan thuế

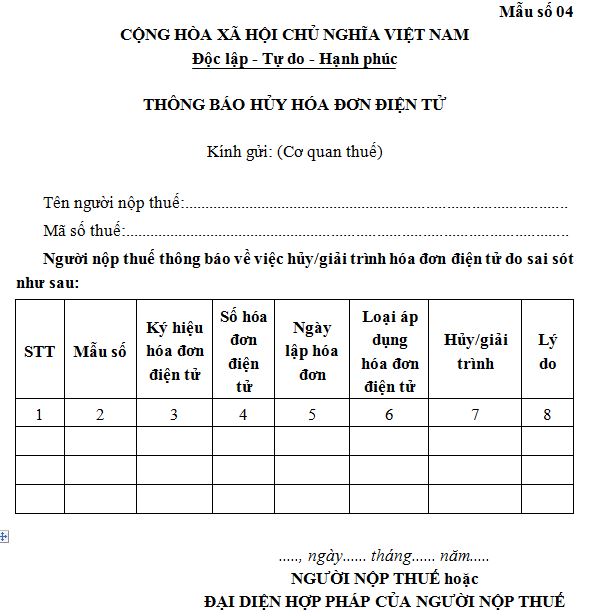

Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác thì người bán thông báo cho người mua về việc hóa đơn có sai sót; thông báo với cơ quan thuế theo mẫu 04 ban hành kèm theo Nghị định 119 và không phải lập lại hóa đơn;

Trường hợp có sai về mã số thuế, số tiền trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa trên hóa đơn không đúng quy cách, chất lượng thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót; người bán thực hiện với cơ quan thuế theo mẫu số 04. Đồng thời, phải lập hóa đơn điện tử mới thay thế

Nếu là hóa đơn không có mã của cơ quan thuế

Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Trường hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thì người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04

Trường hợp có sai sót về mã số thuế, về số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa không đúng quy cách, chất lượng thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót; người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót

Trường hợp dữ liệu hóa đơn điện tử có sai sót đã gửi cơ quan thuế thì người bán thông báo với cơ quan thuế theo mẫu số 04 và gửi dữ liệu hóa đơn điện tử mới cho cơ quan thuế

5. Việc sử dụng hóa đơn điện tử với doanh nghiệp có rủi ro cao về thuế

Thông tư 68 quy định, người bán hàng hóa, cung cấp dịch vụ thuộc trường hợp rủi ro cao về thuế thì bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ

Trong đó, doanh nghiệp có rủi ro cao về thuế là các doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng và thuộc một trong các trường hợp sau:

- Không có quyền sở hữu, quyền sử dụng hợp pháp đối với nhà máy, xưởng sản xuất, kho hàng…

- Doanh nghiệp có giao dịch qua ngân hàng đáng ngờ

- Doanh nghiệp không thực hiện kê khai thuế theo đúng quy định

- Doanh nghiệp đang sử dụng hóa đơn điện tử có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng mà không khai báo

Trên đây là những điểm đáng chú ý trong Thông tư 68 hướng dẫn về hóa đơn điện tử. Mong rằng bài viết sẽ giúp các kế toán cập nhật được các quy định mới nhất về hóa đơn điện tử áp dụng trong thực tế doanh nghiệp mình

Xem thêm về hóa đơn điện tử: Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế mới nhất

Chúc các bạn thành công!