Sau khi doanh nghiệp đã đặt in hóa đơn xong, muốn sử dụng hóa đơn một cách hợp pháp thì doanh nghiệp cần tiến hành lập thông báo phát hành hóa đơn gửi cơ quan thuế quản lý trực tiếp. Vậy cụ thể thông báo này lập như thế nào? Bài viết sau đây, kế toán Lê Ánh xin chia sẻ với các bạn qua bài viết “Thủ tục làm thông báo phát hành hóa đơn”

>>>>>> xem thêm: Kinh doanh trên Facebook có cần nộp Thuế không ?

1.Căn cứ pháp lý về Thủ tục làm thông báo phát hành hóa đơn

– Điều 9 thông tư 39/2014/TT-BTC – Phát hành hóa đơn của tổ chức kinh doanh.

– Khoản 5, điều 3 thông tư 26/2015/TT-BTC – Sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014. học kế toán

2.Đối tượng áp dụng

“Các tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ, trừ hóa đơn được mua, cấp tại cơ quan thuế, đều phải lập và gửi Thông báo phát hành hóa đơn (mẫu số 3.5 Phụ lục 3 ban hành kèm theo Thông tư này), hóa đơn mẫu cho cơ quan thuế quản lý trực tiếp.” ke toan hanh chinh su nghiep

3.Khi nào lập thông báo phát hành hóa đơn?

“Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất năm (05) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành”

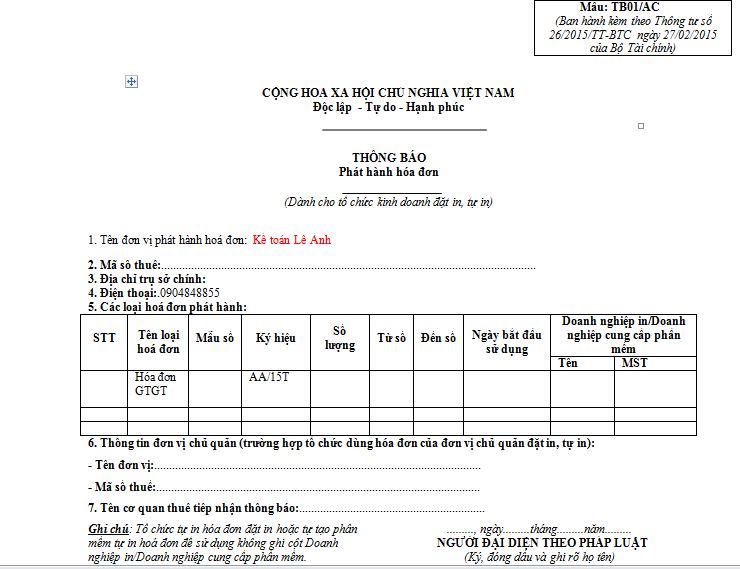

4.Hồ sơ đối với việc lập thông báo phát hành hóa đơn là gì?

– Thông báo phát hành hóa đơn mẫu TB01/AC

– Hóa đơn mẫu

Hóa đơn mẫu – đây là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn. Hóa đơn mẫu này do công ty in hóa đơn cung cấp cho doanh nghiệp (thường sẽ có 2 bộ mẫu).

5.Nộp thông báo phát hành hóa đơn như thế nào?

Sau khi đã hoàn thiện việc lập thông báo phát hành hóa đơn, bạn in ra (02) bản giấy, ký đóng dấu và mang lên nộp tại phòng 1 cửa của chi cục thuế. Hoặc thực hiện kết xuất XML để nộp qua mạng. học xuất nhập khẩu trực tuyến

Trong vòng 3 ngày làm việc kể từ ngày nhận được thông báo, nếu thông báo phát hành hóa đơn của doanh nghiệp có vấn đề thì cơ quan thuế sẽ có văn bản thông báo cho doanh nghiệp. Doanh nghiệp có trách nhiệm điều chỉnh để thông báo phát hành mới.

6, Niêm yết thông báo phát hành hóa đơn và hóa đơn mẫu tại doanh nghiệp.

Sau khi nộp xong, thông báo phát hành hóa đơn và hóa đơn mẫu phải niêm yết tại các cơ sở sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn.

Kế toán cần căn cứ vào “Ngày bắt đầu sử dụng” trên thông báo phát hành hóa đơn để tiến hành xuất hóa đơn cho khách hàng. Trách trường hợp xuất hóa đơn trước ngày được phép sử dụng.

7 Đối với Thông báo phát hành hóa đơn lần 2.

Sau khi sử dung hết lượng hóa đơn đã phát hành lần 1, DN có nhu cầu sử dụng tiếp hóa đơn thì vẫn thực hiện theo những quy định trên và thông báo phát hành hóa đơn lần 2.

“Trường hợp tổ chức kinh doanh khi gửi thông báo phát hành từ lần thứ 2 trở đi, nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu.”

8/ Thông báo phát hành hóa đơn với đơn vị trực thuộc

“Trường hợp doanh nghiệp có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng khai thuế GTGT riêng thì từng đơn vị trực thuộc, chi nhánh phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp. Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng tổ chức thực hiện khai thuế GTGT cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải Thông báo phát hành hoá đơn.”

9/ Xử lý vi phạm về thông báo phát hành hóa đơn

Điều 10 – thông tư 10/2014/TT-BTC quy định – Hành vi vi phạm quy định về phát hành hóa đơn

“1. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi:

a) Lập Thông báo phát hành không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hoá đơn giao cho khách hàng.

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

b) Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định.

Việc niêm yết Thông báo phát hành hoá đơn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính về hoá đơn bán hàng hoá, cung ứng dịch vụ.

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

2.Đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng:

a) Trường hợp tổ chức, cá nhân chứng minh đã gửi thông báo phát hành hoá đơn cho cơ quan thuế trước khi hoá đơn được đưa vào sử dụng nhưng cơ quan thuế không nhận được do thất lạc thì tổ chức, cá nhân không bị xử phạt.

b) Phạt tiền 6.000.000 đồng đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định.

c) Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh nhưng chưa đến kỳ khai thuế. Người bán phải cam kết kê khai, nộp thuế đối với các hóa đơn đã lập trong trường hợp này.”

Trên đây là những bước chi tiết để các bạn lập thông báo phát hành hóa đơn. Cũng như những lưu ý trong việc phát hành hóa đơn. Hy vọng sẽ là thông tin hữu ích đối với bạn đọc

Các bạn xem thêm bài viết tại: http://ketoanleanh.edu.vn/

Kế toán Lê Ánh chúc bạn thành công!