Làm sao để tra cứu hoàn thuế điện tử? Các bước cụ thể ra sao? Bài viết sau đây, Kế toán Lê Ánh xin hướng dẫn bạn đọc các bước cụ thể để tra cứu giấy đề nghị hoàn thuế điện tử đơn giản nhất

>>> Xem thêm >>> Cách tính thuế TNCN đối với hợp đồng mùa vụ, thử việc

I. Tra cứu hoàn thuế điện tử như thế nào?

Sau khi nộp giấy đề nghị hoàn thuế, người nộp thuế cần phải tra cứu hồ sơ hoàn thuế đã gửi cơ quan thuế, xem các thông báo về hồ sơ hoàn thuế, bổ sung điều chỉnh các giấy đề nghị hoàn thuế, hủy giấy đề nghị hoàn thuế. Bài viết dưới đây hướng dẫn 3 bước để thực hiện tra cứu giấy đề nghị hoàn thuế, các bạn tham khảo nhé!

Bước 1.

- Vào mục tra cứu Hoàn thuế

- Từ menu chức năng chọn “Hoàn thuế” học kế toán hành chính sự nghiệp ở đâu tốt

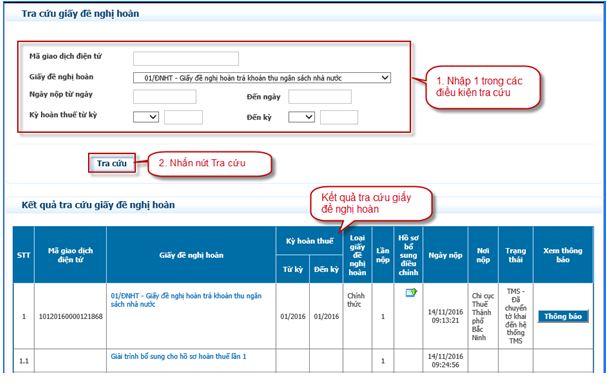

Bước 2.

Lọc giấy Hoàn thuế theo điều kiện

Chọn “Tra cứu giấy để hoàn thuế“:

Tại màn hình tra cứu chọn các tiêu chí sau:

⇒ Mã giao dịch điện tử: Cho phép nhập

⇒ Giấy đề nghị hoàn: mặc định giấy đề nghị hoàn “01/ĐNHT

⇒ Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước”

⇒ Ngày nộp từ ngày – Đến ngày: Cho phép nhập

⇒ Kỳ hoàn thuế từ kỳ… Đến kỳ: Cho phép nhập

Chọn nút “Tra cứu” để hiển thị kết quả tra cứu hồ sơ hoàn thuế theo điều kiện nhập

Tra cứu hoàn thuế điện tử

Bước 3.

Chọn giấy đề nghị hoàn thuế cần tra cứu:

- Hệ thống sẽ hiển thị danh sách giấy đề nghị hoàn thuế, phù hợp với điều kiện tra cứu ở trên.

- Nếu bạn muốn xem lại giấy đề nghị hoàn thì kích vào giấy đề nghị hoàn cần xem.

- Tại đây bạn có thể xem được những thông tin cơ bản như: Kỳ hoàn thuế, loại giấy đề nghị, lần nộp, ngày và nơi nộp, trạng thái, …

II. Một số trường hợp được hoàn thuế GTGT điện tử như sau

Hoàn thuế GTGT điện tử hiện là hình thức hoàn toàn mới và mới chỉ được thí điểm ở 13 tỉnh thành cả nước trong đó có Hà Nội, TP. HCM, Hải Phòng, Đồng Nai, Bình Dương, Đà Nẵng, Cần Thơ, Quảng Ninh, Kon Tum, Khánh Hòa, Vĩnh Phúc, Bình Thuận, Thái Nguyên. Dự kiến đến cuối quý I/2017 sẽ triển khai mở rộng trong phạm vi toàn cả nước. Vì vậy hoàn thuế GTGT điện tử được áp dụng thí điểm thuộc các trường hợp sau:

- Hoàn xuất khẩu

- Hoàn dự án đầu tư có số thuế đủ điều kiện hoàn thuế thuộc 13 tỉnh thành đã nêu

- Đề nghị hoàn thuế giá trị gia tăng theo quy định tại Luật thuế giá trị gia tăng

Các cơ quan thuế được chọn áp dụng thí điểm phải có trách nhiệm lựa chọn người nộp thuế có hồ sơ đề nghị hoàn thuế thuộc đáp ứng được các tiêu chí của Tổng cục Thuế đưa ra và thuộc các trường hợp đã nếu phía trên.

Người nộp thuế được cơ quan Thuế lựa chọn sẽ tự xác định số tiền thuế giá trị gia tăng đủ điều kiện khấu trừ, hoàn thuế, khai đề nghị hoàn thuế, lập và gửi hồ sơ đề nghị hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Các bạn xem thêm các bài viết tại: http://ketoanleanh.edu.vn/

Kế toán Lê Ánh chúc bạn thành công!